Уже как пару лет пользуюсь услугами данной компании по страхованию автомобиля онлайн. Так вот, в этом году примерно за месяц до истечения срока полиса ОСАГО начали приходить уведомления на электронную почту о необходимости его продления. И вот примерно за неделю до его истечения решил посмотреть сколько будет стоить новый полис.

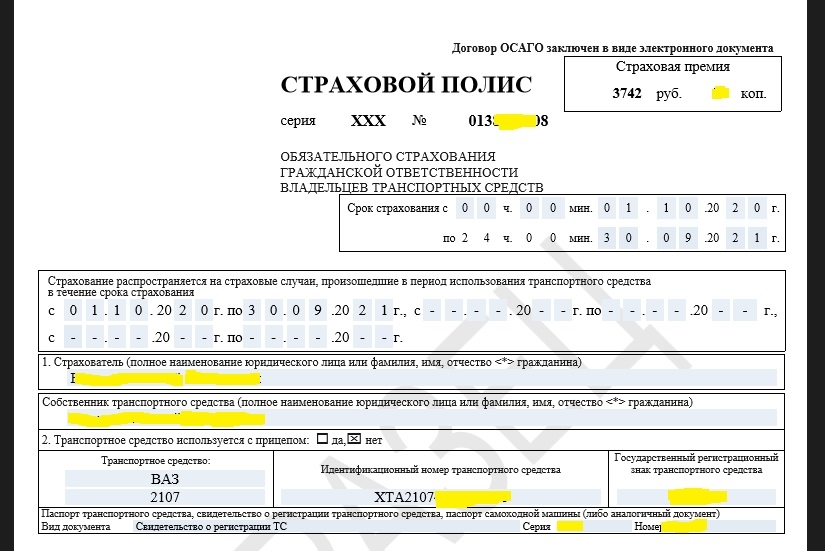

В личном кабинете нажимаем на "Продлить" напротив старого полиса и на почту приходит образец полиса с суммой, несколько ниже прошлогодней, что с учетом ежегодно понижающегося коэффициента КБМ (коэффициента безаварийной езды) примерно и соответствует ожиданиям.

Дооформлять полис тогда не стал и оставил это дело на попозже. За 3 дня до окончания все же надумываю его оформит и снова захожу в личный кабинет, жмем кнопку "Продлить".... Однако, в этот раз высвечивается совсем другая сумма, хотя, коэффициенты расчета все те же, сроки действия те же.

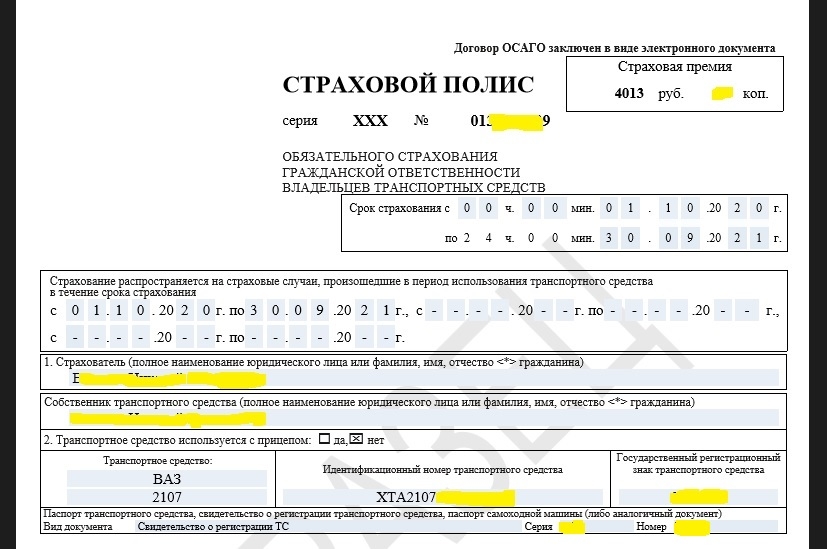

Пробую еще несколько раз, но сумма все та же. Ладно, думаю: наверное ошибка, попробуем в другой день.

Заодно пишу в службу тех.поддержки и требую разъяснений почему у них так "плавает" цена.

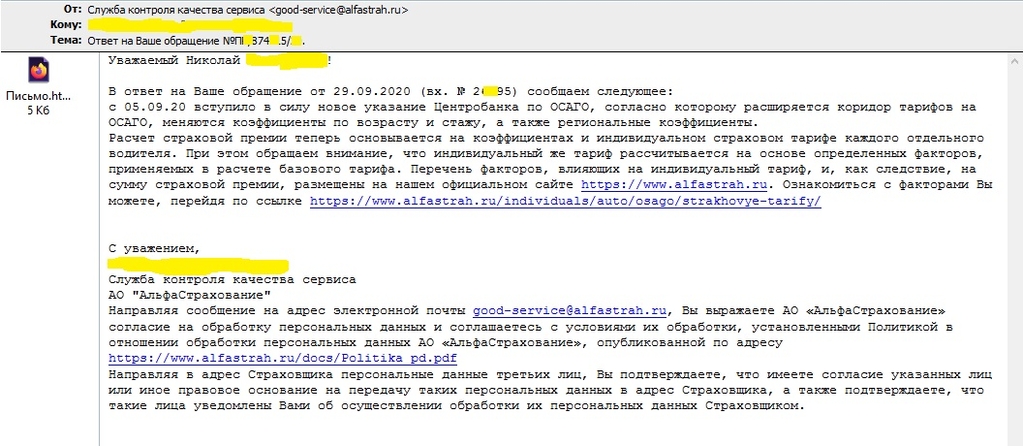

Напомню, ранее все страховые компании вели расчеты по удтвержденной формуле посредством коэффициентов, которые они брали с сайта РСА (Российский союз автостраховщиков), то есть сумма на конкретный автомобиль всегда получалась одинаковой вне зависимости от того, у кого оформляется полис (если компания, конечно, не навязывает свои дополнительные услуги).

От тех.поддержки пришел данный ответ:

Что это за новые "неопределенные факторы", от которых цена скачет день ото дня? Видимо, число дней до окончания страховки - чем их меньше, тем выше новый тариф :).

Углубляться в эти иследования не стал и в день окончания прежнего полиса снова зашел на сайт - и в этот раз сумма оказалась еще выше! Коэффициенты те же, сроки действия полиса те же! Незримые "факторы" подействовали на рост цены!

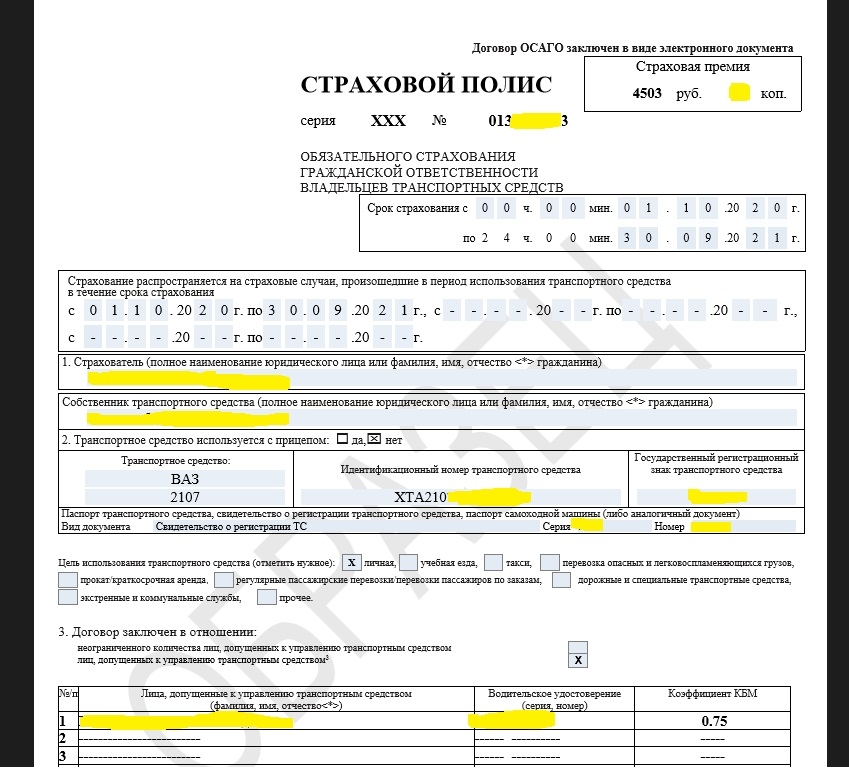

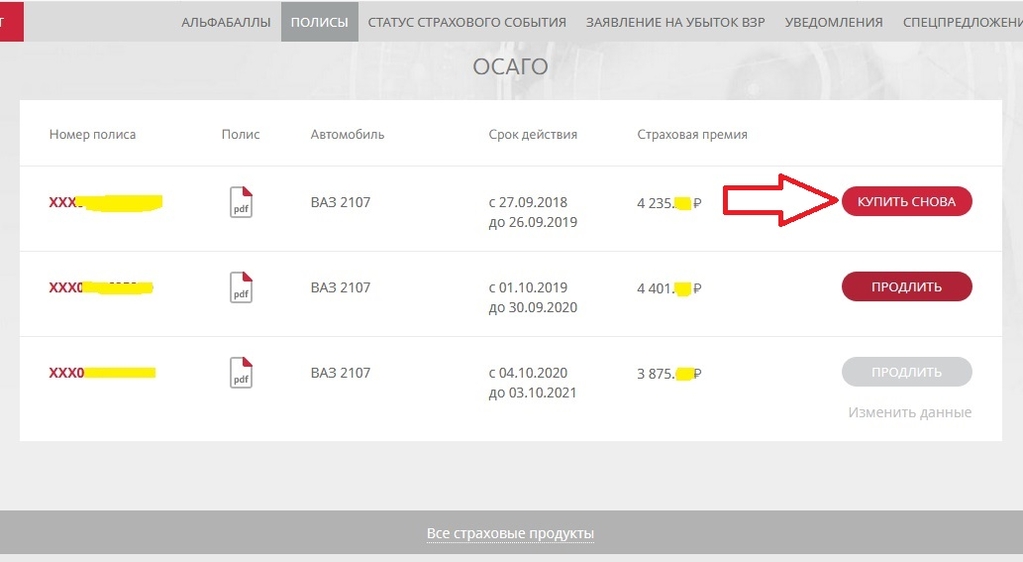

Подумал: "Круто взяли!", но мы пойдем другим путем. Снимаем галочку с "Только действующие" чтобы у нас отобразились старые полисы и жмем вместо "Продлить" на "Купить снова", как-будто мы оформляем новый автомобиль.

Придется снова вручную вбить все данные автомобиля.

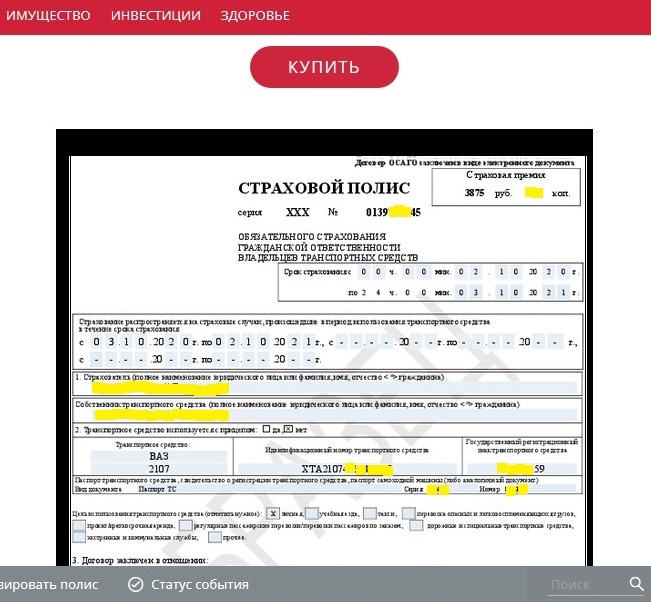

И вуаля! Цена упала, не к уровню первоначальной, но все же. Ну, и, видимо в знак мести со стороны Страховой, срок действия нового полиса начинается только через три дня после окончания старого - придется три дня ездить без страховки :(.

Так, что теперь, видимо, цена полиса ОСАГО стала зависеть лишь только от аппетитов самой страховой кампании, а все эти коэффициенты безаварийной езды, стаж вождения и прочее ушло на задний план.

Что вы обо всем этом думаете, может кто сталкивался или может подробнее разъяснить эти новые правила расчета?

Удачи на дорогах!

Про расчёты понятия не имею. А про повышение платежей при обновлении это мне знакомо. В Канаде страховые компании - трансамериканские, пользующиеся единой для США и Канады базой данных о водителях, включая с их историей вождения и взаимодействия с полицией. Это затрудняет прыгать от одного страхователя к другому чтобы найти того где платить поменьше. Тем не менее, получалось.

Когда страховики задирали цены, - они обычно не объясняют, и можно лишь догадываться почему. Однажды через адвоката в суде я отбил НЕ платить штраф и аннулировать штрафные пойнты за превышение скорости. Повысили, и был вынужден менять страховика. Другой раз после малой аварии с небольшим повреждением машины, 2ой водитель в семье была на 100% НЕ виновной, - но умудрилась содрать со страховой компании $12000 на восстановление здоровья (массаж, иглоукалывание и т.п.). Похоже страховой компании такое не понравилось, они не заводили следствие (следователю нужно много платить), а просто решили компенсировать или наказать резким повышением платежа за страховку. Третий раз обхяснили резкое повышение, - за нарушение (оно действует не менее 2-х лет, и не знаю был штраф или нет) когда 2й водитель не повернула налево на зелёную стрелку и задержала движение.